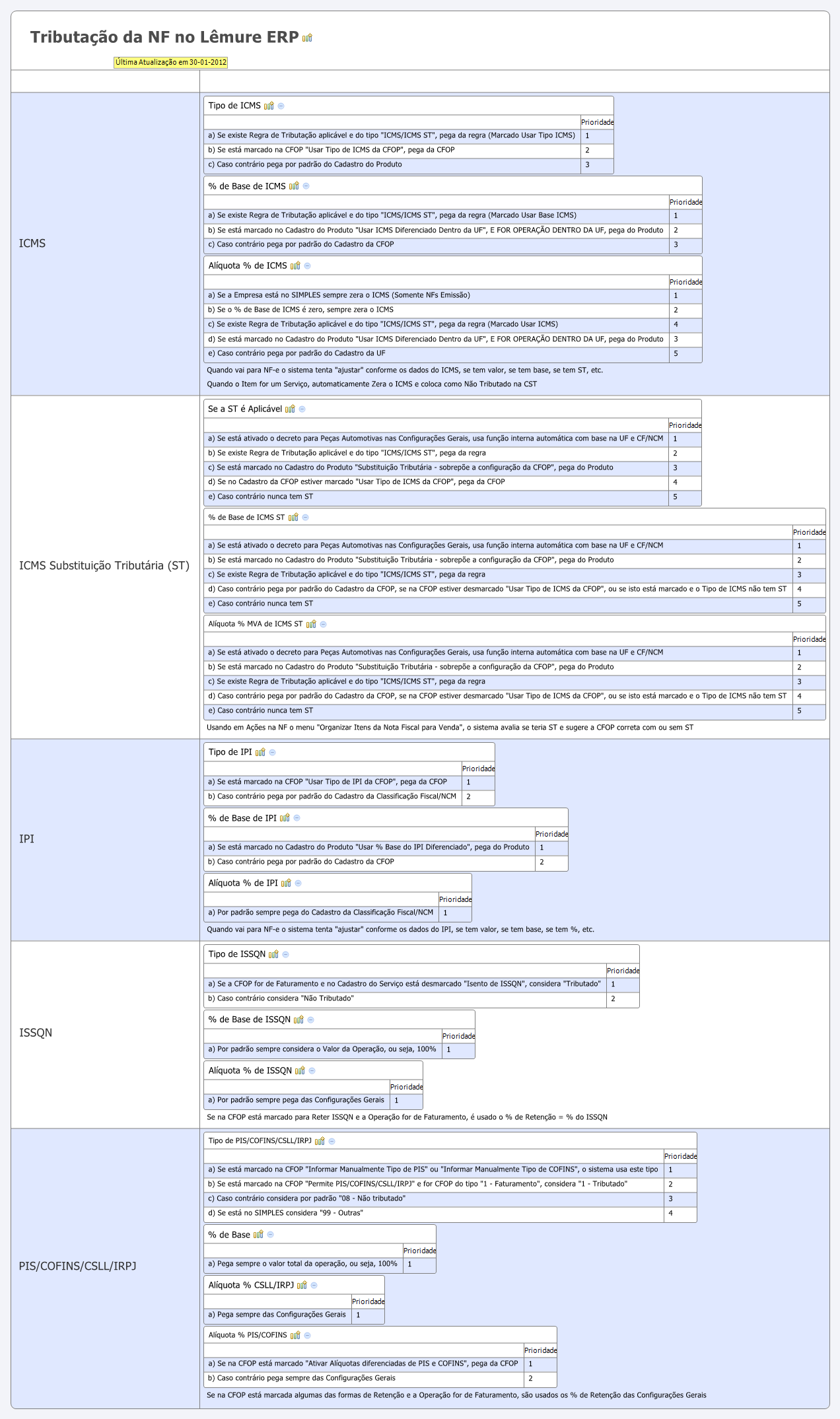

A imagem abaixo explica a estrutura e hierarquia da seleção de configurações de impostos no Rufus Lemure. Algumas informações podem variar conforme a versão do seu sistema, mas via de regra o sistema segue esta sequência.

Este mapa serve para Emissão de NFs.

Mapa de tributação do Rufus Lemure ERP

Sobre Regimes Tributários

Quando uma empresa troca seu regime tributário, entenda-se “entrar ou sair do simples”, é normal haverem dúvidas e haver um processo de ajuste de cadastros, pois variam códigos tributários, principalmente do ICMS, e ICMS ST. Fora do simples também há muitas variações de regras tributárias de exceção, que dependem da natureza do cliente, do NCM do produto, da CFOP, da destinação dada ao produto, de benefícios fiscais, dos estados de origem e destino, etc.

A mudança de tributação é maior no nível contábil, mudam todas as apurações e geralmente tem mais algumas obrigações acessórias, mas isso não influencia diretamente o sistema (a princípio). Entre o lucro real e o lucro presumido muda a forma de apuração contábil, mas fiscalmente as regras são as mesmas, salvo eventuais exceções e benefícios. No simples mudam alguns códigos e tags na NF-e.

Em resumo, o que muda nas tributações em nível fiscal/sistema (atualizado para DEZ-2024, essa lista é apenas para a empresa ter uma ideia geral do que pode ser preciso reconfigurar no sistema ERP, não engloba tudo):

- Para NF estadual de Produtos: entre simples e fora do simples mudam as tags do ICMS e os códigos CST/CSOSN, PIS/COFINS/IPI são destacados fora do simples e não no simples.

- Para NF municipal de Serviços: entre simples e fora do simples geralmente muda apenas informar a alíquota do imposto ou não, o xml é eventualmente o mesmo.

- O código CST do ICMS no simples é de 3 dígitos, fora do simples são 2 dígitos, exemplo, no simples 900 – outros, fora do simples 90 – outros. Como a lógica muda um pouco, os códigos não são equivalentes.

- Fora do simples o PIS e COFINS passam a ser destacados, bem como IPI se for uma indústria.

- Nas devoluções fora do simples fica mais fácil, pois se pode informar todos os campos das notas, se a empresa está no simples é preciso fazer alguns “ajustes” para devolver para empresas de fora do simples, pois não são as mesmas tags para alguns impostos na NF original e na de devolução.

- ICMS ST – fora do simples alguns itens talvez tenham substituição tributária, que é uma antecipação do imposto ICMS, isso engloba informar mais dados, como % do MVA, e envolve o % de ICMS dos dois estados envolvidos, se for o caso. A chateação aqui são as variações, é a maior fonte de “exceções” tributárias, daí a necessidade de algumas empresas fazerem uso das regras tributárias no sistema, pra configurar coisas como “quando vender para comércio de SP com tal NCM o percentual do imposto é tanto, o MVA é tanto, a base é tanto”. Isso impacta mais em clientes que vendem muitos itens diferentes, com NCM variados, e para outros estados, aí as regras se multiplicam.

- ICMS ST – dentro do simples também pode ter ST, mas regras e variações são bem mais simples e em menor quantidade.

- ICMS diferido – fora do simples alguns itens talvez tenham ICMS diferido, que usa código CST diferente e hoje pode informar percentual do diferimento parcial. No simples pode ter algo equivalente mas é menos complicado.

- Mudar entre, por exemplo, lucro real para lucro presumido, é mais simples pois envolve mais a alteração contábil do que fiscal. Entrar e sair do simples é bem mais complicado, pois envolve mudanças de códigos, configurações e tags do xml das NFs.

Nesse cenário haverá diferença entre a complexidade de uma empresa mudar para fora do simples, por exemplo, se for principalmente de serviços, ou se tem uma carteira de produtos menor ou do mesmo gênero, ou venda para a mesma cidade ou outro estado. Quanto mais ampla a rede de vendas mais complexo, quanto mais ampla a carteira de produtos com gêneros diferentes, mais complexo. Venda de produtos é mais complexo tributariamente do que serviços, para o caso comum. A complexidade vai variar conforme a composição da carteira de produtos e serviços, clientes e o regime tributário escolhido, e o regime tributário anterior.

No comum o checklist do sistema para quando entra ou sai do simples é este:

- Ativa ou desativa a configuração em Configurações, Opções Gerais, aba Impostos/Faturamento. No simples tem algumas opções como a frase a sair nas observações da nota fiscal, fora do simples tem que informar as alíquotas padrões dos impostos como PIS/COFINS.

- Nas CFOPs, deve configurar os códigos de ICMS, IPI, PIS, COFINS, com atenção especial ao tipo de ICMS, 3 dígitos no simples 2 dígitos fora do simples. Também é preciso configurar as bases do ICMS e do IPI, e alguns detalhes, como determinar se a CFOP destaca ou não PIS/COFINS e se há alíquotas diferenciadas.

- Regras Tributárias, este cadastro serve para criar as exceções de ICMS, especialmente ICMS ST. Ele tem as condições necessárias para quando aplicar alíquotas, bases ou códigos diferentes. Se a empresa vende mais localmente ou se a empresa tem uma carteira de itens de mesmo gênero, com mesmo NCM, possivelmente não precisará deste cadastro.

- No Cadastro de Produtos e Serviços também há uma aba Impostos que permite personalizar algumas situações, para exceções que se aplicam ao item, em qualquer caso.

- No Cadastro de CF/NCM há a personalização do IPI para o caso geral, ele pode ser personalizado também na CFOP.

Ao fazer essa transição recomendamos:

- Primeiro fazer um levantamento geral se haverá exceções ou não na sua tributação, conforme sua carteira de itens e clientes.

- Se você sabe que haverá ICMS ST já vale criar primeiro uma planilha com as exceções de MVA e percentuais, geralmente varia mais o MVA, e depois traduzir isso no cadastro de Regras Tributárias.

- Raramente será preciso alterar no Cadastro de Produtos e Serviços.

- A partir disso então mudar a configuração global, ajustar as CFOPs mais usadas, e ir fazendo as configurações sob demanda, conforme as NFs forem sendo emitidas, assim você evita ficar sobrecarregado de informações.

Nosso suporte estará à disposição para auxiliar e orientar a cada etapa do processo.