Lei de Transparência Tributária, para exibição da Carga Tributária em Cupons e Notas Fiscais – Lei 12.741/2012.

A Lei 12.741/2012 determina que em operações de vendas para Consumidor Final ou Pessoa Física, a empresa deverá destacar um valor ou percentual aproximado dos impostos municipais, estaduais e federais, sendo eles: PIS, COFINS, ICMS, ICMS ST, IPI, ISSQN e SIMPLES, além do Imposto de Importação, quando houver.

Conforme a cartilha do IBPT (Instituto Brasileiro de Planejamento Tributário), um dos idealizadores da nova lei, é necessário calcular a carga tributária por item, ou seja, por produto/serviço, e então somar os resultados e exibir o valor aproximado no rodapé ou campo de observações da NF ou CF.

No caso de NF-e, além disso, será preenchido no XML o campo vTotTrib. Em nenhum caso o sistema precisa exibir os valores por item, apenas considerar no cálculo desta forma.

O Rufus Lemure irá considerar a metodologia de cálculo do IBPT: com base na tabela oficial do IBPT, que contém a carga tributária aproximada de todos os NCM/Classificações Fiscais, conforme média ponderada para todos os regimes tributários e conforme tabela da Receita Federal. A vantagem de utilizar o IBPT é que o percentual já vem pronto e é reconhecido por ser emitido por empresa idônea de reconhecimento nacional. Nos mesmos termos da lei, o IBPT torna-se responsável pela alíquota apresentada.

Via de regra, para utilizar a tabela do IBPT o sistema deverá conter as Classificações Fiscais/NCM preenchidas para todos os itens, o que já é obrigatório para a NF-e, e deve ser considerado contabilmente obrigatório para as NFs e CFs convencionais.

A exceção é quando surgirem serviços sob CFOP 5933/6933. Nestas situações a tabela do IBPT contém um código NBS, ou Nomenclatura Brasileira de Serviços. Este código não é de uso comum das empresas, e algumas vezes poderão surgir dificuldades em achar o código correto. O código poderá ser solicitado ao seu contador, porém deve ser feito ajuste do cadastro serviço a serviço. A tabela de referência dos NBS estará disponível em link neste site.

Para facilitar estas situações, somente sob CFOP 5933/6933 e quando ao menos um dos serviços da NF ou CF não contiver o código NBS, o sistema acusará erro na gravação da NF e cancelará a gravação. Será preciso abrir o cadastro do serviço, atualizar o código NBS e então clicar para gravar a NF novamente.

Isto não vale para os serviços que estejam sujeitos a outras CFOPs, pois serão considerados neste caso de outra natureza, não sujeitos ao ISSQN. Sempre que um serviço estiver cadastrado sob outra CFOP será considerado com classificação fiscal/NCM, sem NBS obrigatório, e será cruzado na tabela do IBPT pela classificação informada.

Em resumo, a lei obriga que nas observações da NF, NF-e ou CF, para Consumidor Final ou Pessoa Física, conste um texto como este: “Val Aproximado dos Impostos R$ 99.999,99 (99,99%) Fonte: IBPT”. Apresentará também a discriminação de alíquota aproximada por ente federado (federal, estadual, municipal). Estes cálculos levam em conta a cadeia produtiva, médias gerais de todos os segmentos para o item, e como trata-se de total para todos os itens da NF, uma nova média na geração da NF. O conceito é exibir quanto se paga no total, desde a produção até chegar ao consumidor.

Verificando o Cadastro da Tabela do IBPT

Na nova versão do IBPT, a partir de 01-07-2015, a tabela é gerada por empresa, e portanto cada empresa deve se cadastrar no site https://deolhonoimposto.ibpt.org.br e obter seu próprio arquivo, depois importar no sistema. O arquivo também pode ser obtido pelo seu contador. Verifique o manual de importação do IBPT, para detalhes deste procedimento.

Configurando como Consumidor Final

O segundo passo é configurar seus clientes que sejam tributados como Consumidor Final. Várias empresas já possuem isto configurado, devido à tributação diferenciada nestes casos, porém caso seja necessário você deverá verificar.

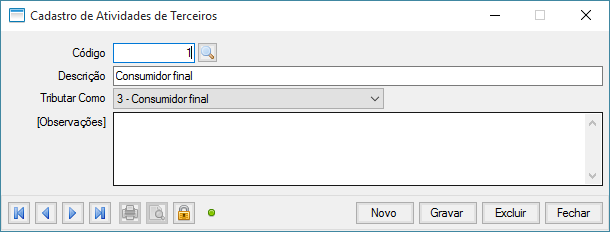

O Rufus Lemure pega esta informação do cadastro de Atividades de Terceiros, na pasta Cadastros Gerais. Neste pequeno cadastro é possível criar diversas atividades, exemplo “loja”, “mercado”, “indústria de conservas”, etc. e através do campo “Tributar Como”, você pode indicar o tipo de tributação aplicável: se Consumidor Final, Indústria, Comércio ou Serviços.

Cadastro de Atividades de Terceiros

Atenção: embora para esta lei seja válido considerar apenas o Terceiro sendo Pessoa Física, para algumas tributações especiais, como a Substituição Tributária do ICMS em venda interestadual, é necessário utilizar as duas configurações: Consumidor Final e Pessoa Física. Então é sugerido acertar este campo no cadastro dos clientes também. Isto pode ser revisado a cada venda, não precisando ser feita uma operação só neste momento.

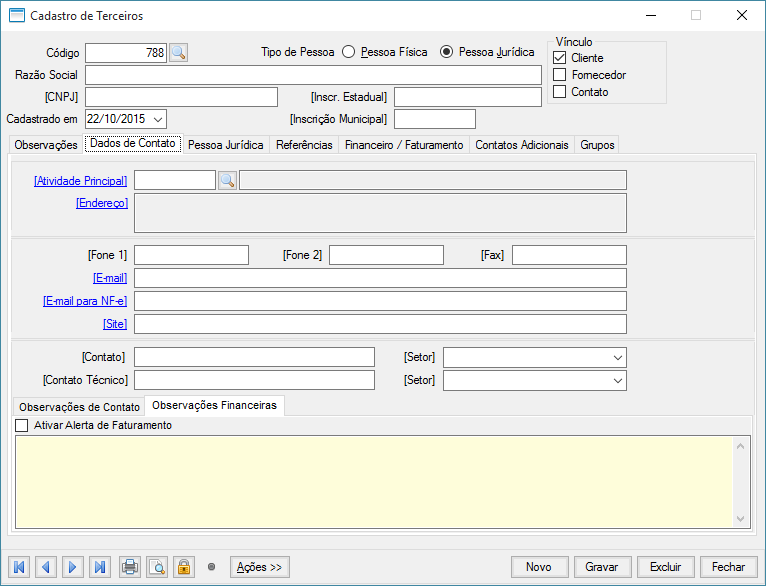

Cadastro de Terceiros – Informe a Atividade em Dados de Contato

Em resumo: você cadastra a atividade de consumidor final, não importando a descrição. Você poderá ter várias atividades tributadas como consumidor final. Vai depender da sua forma particular de organização.

Em seguida deve-se ir ao cadastro do Terceiro, na aba Dados de Contato, e vincular o campo Atividade Principal.

Classificação Fiscal – NCM e NBS

Para revisar os códigos NCM e NBS, vá ao cadastro de Produtos e Serviços, e para cada item que precise revisão, verifique o NCM ou Classificação Fiscal (produtos) e o Código NBS (serviços do tipo 5933/6933) na aba Impostos.

Parte dos códigos NBS podem ser encontrados neste site, ou consulte seu contador, o que é mais recomendável:

http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2012/Decreto/D7708.htm

IMPORTANTE: o código NBS não é usado em serviços do tipo industrialização e beneficiamento, pois se utiliza o código NCM. O NBS é válido somente para os serviços de interesse da prefeitura, sujeitos às CFOPs 5933 e 6933.

Como o sistema imprime a informação

Em NFs convencionais impressas e Cupons Fiscais, o sistema exibe a informação no rodapé ou nas observações. Em NF-e a informação sai nas observações no rodapé da NF-e e nos campos vTotTrib do XML. Se não houver tributação ou não for operação de venda a Consumidor Final ou Pessoa Física, o sistema omite a mensagem.

A mensagem padrão será semelhante a estas:

“Val Aproximado dos Impostos R$ 280,00 (tributos federais 6%, estaduais 17%, municipais 4%) Fonte: IBPT”

O sistema está preparado para lidar com esta legislação para NF-e, NFS-e e a nova NFC-e.

Outras opções da legislação

Você ainda pode optar por exibir um cartaz com o resumo da informação em sua empresa ou loja, ao invés de especificar isto na NF-e ou CF.

Para saber mais, acesse o site http://deolhonoimposto.ibpt.org.br, crie seu usuário e senha e baixe o arquivo do IBPT. Dentro deste arquivo compactado você vai ver um arquivo PDF que explica como gerar o cartaz com as planilhas do IBPT. As planilhas para isto estão neste mesmo arquivo, com o nome “Cartaz.xls”, uma para cada UF.